Громкое изменение в налоговом кодексе РФ вступило в силу 1 января 2015 года и относится к физическим лицам – это изменения в главе 32 «Налог на имущество физических лиц». Теперь налоговая база для расчета будет определяться не из инвентаризационной стоимости, а из кадастровой. До 2020 года во всех субъектах РФ будут приняты соответствующие региональные законы.

Что такое кадастровая стоимость недвижимости?

Кадастровая стоимость объекта недвижимости – установленная в процессе государственной кадастровой оценки стоимость объекта недвижимости, определённая методами массовой оценки, применяемая для расчета налога на недвижимое имущество граждан и юридических лиц. Кадастровая оценка объектов недвижимого имущества проводится массово, без учета уникальных особенностей каждого объекта, поэтому кадастровая стоимость может в десятки раз превышать рыночную.

Кому и для чего нужно оспаривать кадастровую стоимость?

Как узнать кадастровую стоимость?

На данный момент большинству объектов недвижимого имущества определена кадастровая стоимость, которую можно узнать тремя способами:

- в управлении Росреестра или МФЦ, заказав справку о кадастровой стоимости участка;

- на сайте Росреестра есть два сервиса – публичная кадастровая карта и информация об объекте недвижимости в режиме онлайн. Понадобится для этого кадастровый номер или адрес объекта;

- также можно обратиться к опытным юристам и оценщикам, которые дадут Вам консультацию и помогут в решении вопросов.

Налог на имущество физических лиц.

Ставки налога для физических лиц, владеющих недвижимым имуществом:

1) 0,1 процента в отношении:

- жилья (в том числе недостроенного), гаражей;

- хозяйственных строений или сооружений (до 50 кв.м.), расположенных на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2) 2 процента в отношении:

- объектов торговли, общественного питания и административно-деловых объектов (в случае если в регионе принят перечень торговых и офисных объектов, налог за которые рассчитывается из кадастровой стоимости);

- объектов, кадастровая стоимость которых превышает 300 млн. рублей.

3) 0,5 процента в отношении прочих объектов налогообложения:

- промышленные и складские здания;

- объектов торговли, общественного питания и административно-деловых объектов (в случае если в регионе НЕ принят перечень торговых и офисных объектов, налог за которые рассчитывается из кадастровой стоимости);

- хозяйственных строений или сооружений (свыше 50 кв.м.), расположенных на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговые вычеты для физических лиц.

При расчете налога исходя из кадастровой стоимости предусмотрены налоговые вычеты, но данная льгота распространяется только на один объект из каждой категории (квартира, комната, дом).

Льготы по налогу на имущество для физических лиц.

Можно ли снизить налог на имущество физическим лицам?

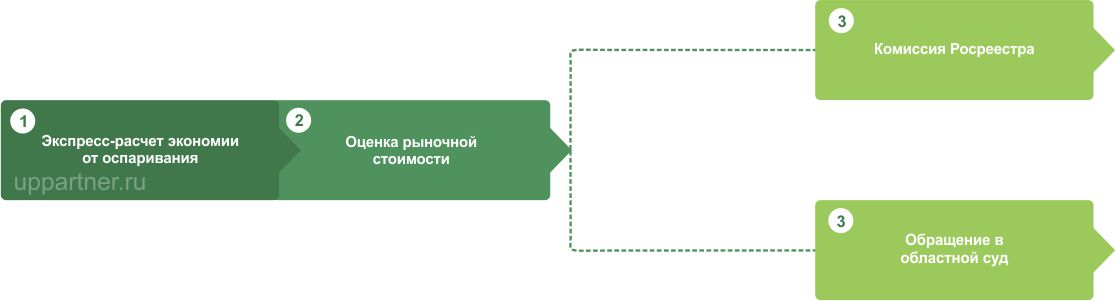

Для того, чтобы снизить налог на недвижимость, необходимо уменьшить её кадастровую стоимость, которая лежит в основе исчисления налога. Если кадастровая стоимость принадлежащего Вам объекта недвижимости завышена, Вы вправе обжаловать результаты оценки в региональной комиссии при Росреестре или в суде. С 15 сентября 2014 года кадастровая стоимость оспаривается в порядке, предусмотренном кодексом об административном судопроизводстве в РФ, путем подачи заявления в областной суд или путем обращения в комиссию по рассмотрению споров о результатах кадастровой стоимости.

Если у Вас остались вопросы о налоге на имущество физических лиц и оспариванию кадастровой стоимости объектов недвижимости, Вам помогут опытные юристы и оценщики компании «UP-Group». Напишите юрист-консультанту Галине или воспользуйтесь формой ниже. Консультация бесплатна.

Заказать бесплатную консультацию